Fundo de pensão dos contadores e técnicos em

contabilidade do Estado do Rio Grande do Sul

MODELOS DE TRIBUTAÇÃO

Com a publicação da Lei n° 11.053, de 29 de dezembro de 2004, os participantes de planos de previdência privada passaram a ter uma nova opção tributária com o intuito de estimular a poupança previdenciária.

A escolha do regime tributário passou a ser um ponto importante no momento da adesão ao plano de previdência complementar, uma vez que o imposto de renda incide somente no momento do resgate ou quando da percepção do benefício de aposentadoria, mas a reflexão quanto ao modelo de tributação precisa ser feita logo no momento da contratação do plano de benefício.

Em nosso ordenamento jurídico, o imposto de renda somente vai incidir quando o participante optar pelo resgate ou quando estiver no gozo do benefício de prestação continuada.

Durante a fase de acumulação, não incide qualquer tributo sobre o saldo de conta existente.

Como, em princípio, a aplicação em um plano de previdência privada deve ser encarada como um investimento de longo prazo, a legislação criou incentivos para estimular os participantes a não resgatarem precocemente seu direito acumulado ou mesmo requerer sua aposentadoria complementar antes de um razoável lapso temporal. Foi editada, portanto, a Lei 11.053, de 29 de dezembro de 2004, que criou, somente para os investimentos em planos de previdência complementar, o modelo de tributação regressiva opcional.

De acordo com a previsão da citada norma legal, o participante, caso tenha interesse, deverá optar por esse modelo até o último dia útil do mês subsequente ao mês em que assinou o termo de inscrição ao plano de benefício, sendo esta opção irretratável e irrevogável.

Caso ele não se manifeste expressamente sobre a adesão ao modelo de tributação decrescente, prevalecerá o modelo tradicional de tributação progressivo.

Trata-se, portanto, de uma decisão muitas vezes complexa de ser formalizada pelo participante, pois a decisão quanto ao modelo de tributação não poderá ser alterada durante o curso do contrato.

Portanto, é sempre importante que esta deliberação seja resultado de uma reflexão sobre qual o objetivo estabelecido pelo participante quando inicia suas contribuições a um plano de previdência complementar e se, de fato, pretende investir a longo prazo para garantir a si um benefício que possa ser apto a atender ao seu planejamento financeiro.

Não há dúvida de que, dependendo do modelo de tributação escolhido, o participante poderá ter ganhos substanciais em economias no pagamento do imposto de renda ou ter prejuízos significativos, tratando-se, portanto, de uma das decisões mais relevantes no momento da contratação do plano de previdência complementar.

DO REGIME PROGRESSIVO DO IMPOSTO DE RENDA

De acordo com o modelo progressivo, prevalecerá o ajuste anual na declaração do imposto de renda.

Assim sendo, a entidade de previdência complementar, quando do pedido do resgate ou do pagamento do benefício de prestação continuada, é obrigada a reter sempre a alíquota de 15% sobre o valor resgatado ou sobre o valor do benefício de aposentadoria pago a título de ANTECIPAÇÃO do imposto de renda.

Posteriormente, o contribuinte, quando do preenchimento de sua declaração anual do imposto de renda, deverá fazer os respectivos ajustes e compensações, ou seja, ou ele será obrigado a pagar eventual diferença da verba tributária devida ou terá direito eventualmente a uma restituição (parcial ou total) do imposto de renda antecipado.

Um participante que, por exemplo, tenha sofrido a retenção na fonte de acordo com a alíquota de 15% sobre o valor resgatado, mas esteja dentro da faixa de isenção, poderá, na declaração do ajuste anual, requerer a restituição do valor retido pela entidade de previdência complementar; já o participante que se enquadrar na alíquota de 27,5% deverá pagar o valor remanescente ao fisco.

Neste caso, é sempre bom lembrar que, no modelo de tributação progressivo, a alíquota a ser aplicada, na declaração do ajuste anual, deverá levar em conta todos os rendimentos auferidos pelo contribuinte durante o ano. Com efeito, não se fará o enquadramento na faixa correspondente dos rendimentos somente com base no valor auferido a título de resgate ou de aposentadoria complementar, mas sim com base em todos os rendimentos tributáveis de acordo com a legislação em vigor no momento do pagamento do imposto.

Aconselhamos, portanto, que a análise sobre qual modelo de tributação seja mais adequado ao seu perfil seja sempre ponderada com base em todos os rendimentos que você poderá auferir e eventuais deduções permitidas legalmente, levando-se em conta seu planejamento financeiro, bem como o patamar remuneratório estimado.

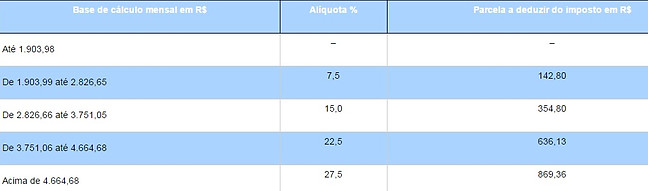

Segue abaixo a tabela progressiva para o cálculo mensal do Imposto sobre a Renda da Pessoa Física a partir do exercício de 2015, ano-calendário 2014:

* VIGENTE EM 1º/1/2016. ESTES VALORES PODEM SER ALTERADOS PERIODICAMENTE PELA RECEITA FEDERAL DO BRASIL.

DO REGIME REGRESSIVO DO IMPOSTO DE RENDA

De acordo com este modelo, que está em vigor desde 1º de janeiro de 2005 por força da Lei n. 11.053 de 2004, a alíquota do imposto de renda

vai variar de acordo com o prazo de acumulação de suas contribuições previdenciárias ao seu plano de benefícios.

Por esta razão, quanto mais tarde você resgatar seu direito acumulado ou quanto mais tarde você optar pelo recebimento de sua aposentadoria complementar, menor será a alíquota a ser paga ao fisco.

Neste modelo não se aplica o ajuste anual na declaração do imposto de renda, ou seja, o valor retido a título de imposto de renda sobre o valor resgatado ou sobre o benefício pago pela entidade de previdência complementar não poderá ser objeto de qualquer ajuste ou compensação posterior - tributação exclusiva na fonte.

Por esta razão, se um participante opta pelo modelo de tributação regressiva e antes mesmo de dois anos resgata todo o valor pago, ele estará sujeito a uma alíquota de 35% sobre o valor desembolsado pela entidade e, mesmo se o valor estiver dentro do limite de isenção na tabela progressiva, ele não terá direito a qualquer restituição do valor retido.

Segue abaixo a tabela regressiva do Imposto sobre a Renda da Pessoa Física:

Ficou na dúvida? Nos contate!

Nós ajudaremos você a analisar o seu perfil financeiro e verificar qual o melhor regime de tributação para você.